ーーーーーーーーーーーーーーーーーーー

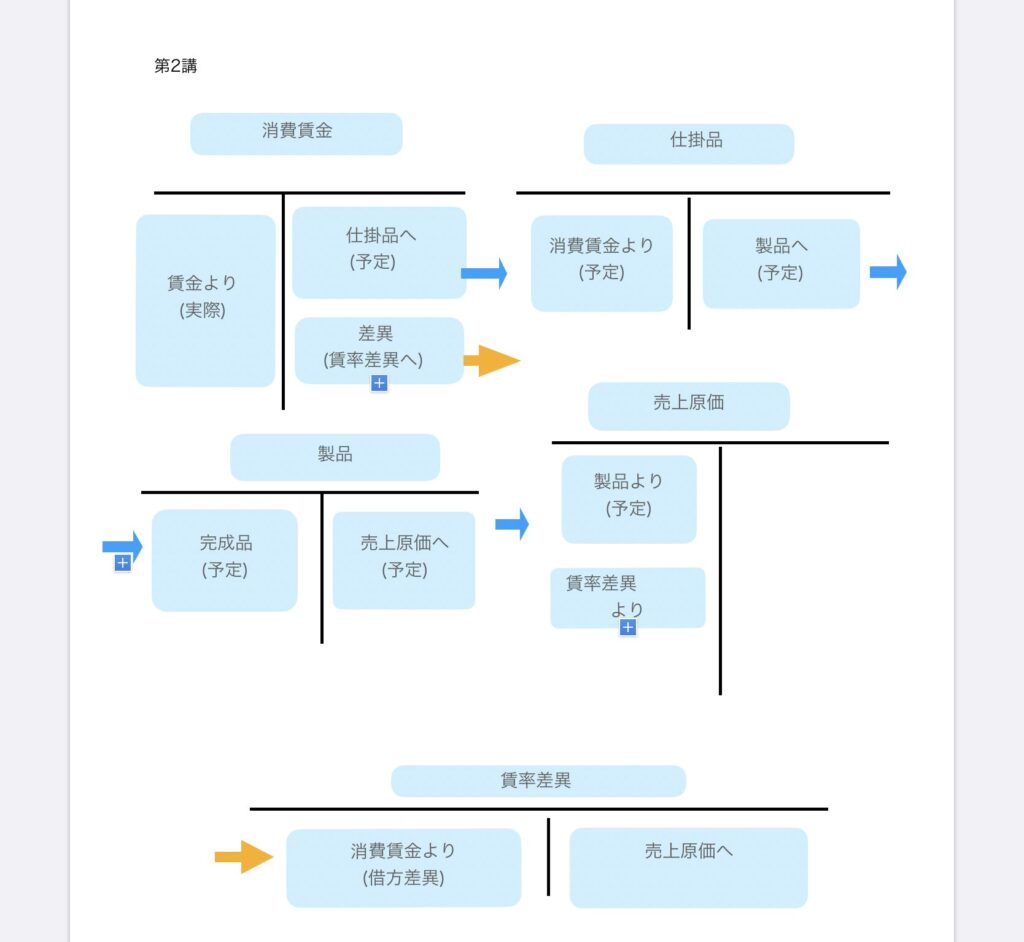

賃金の予定配賦

ーーーーーーーーーーーーーーーーーーー

素材は製造の始点投入ですので通常予定配賦はありませんが、賃金と製造間接費は予定配賦があります。

まず、賃金の予定配賦ですがこれは予定賃率が与えられて、それに当月の直接作業時間を掛けて求めます。

また賃金の予定配賦は消費賃金勘定を用いて処理します。

賃金の予定消費額が消費賃金の貸方から仕掛品の借方へ振り替えられ、賃金の実際消費額が賃金の貸方から消費賃金の借方に振り替えられるということです。

差異の処理は消費賃金勘定で行います。予定が実際より少なかったら借方差異と呼び、その差額を消費賃金勘定の貸方から賃率差異勘定の借方に振り替えます。

逆に予定が実際より多かったら貸方差異と呼び、差額を消費賃金勘定の借方から賃率差異勘定の貸方に振り替えます。

この差異の処理は毎月末に行い、会計期末において差異勘定の残高を売上原価勘定に振り替えます。

予定が少ないということは原価を少なく見積もったということですから、売上原価の借方に差額分を付け加えて原価を多くする(実際に合わせる)必要があり、予定が多かったときは予定原価から削ります。

【仕訳例】

(1)予定賃率@¥100円、当月直接作業時間200時間、当月間接作業時間100時間の時

(借) 仕掛品 20,000 / (貸) 消費賃金 30,000

製造間接費 10,000

(2)当月実際賃金消費高30,200円

(借) 賃率差異 200 / (貸) 消費賃金 200

(3)月末に賃率差異200円を売上原価勘定に振り替える

(借) 売上原価 200 / (貸) 賃率差異 200

ーーーーーーーーーーーーーーーーーーーーーーー

製造間接費の予定配賦

ーーーーーーーーーーーーーーーーーーーーーーーー

製造間接費の予定配賦も賃金の予定配賦と同じ処理になります。

製造間接費は月末にならないとわからないため、いち早く原価を把握するために予定配賦します。

製造間接費の予定配賦基準には様々なものがあり、直接作業時間法、機械運転時間法、直接材料費法、直接労務費法、直接費法があります。

例として直接作業時間法を取り上げます。

配賦率を求めるにあたって年間の製造間接費予算額を年間の直接作業時間で割り、得られた配賦率に当月の直接作業時間を掛けて求めます。

例

年間製造間接費予算5,400,000円➗年間予定直接作業時間12,000時間🟰予定配賦率@450

予定配賦率@¥450✖️当月直接作業時間1,000時間🟰¥450,000(予定配賦額)

この製造間接費の予定配賦額を製造間接費勘定から仕掛品勘定に振り替えます。

そして月末に実際の製造間接費が判明しますので予定額との差異を処理します。

差異の処理は製造間接費勘定から製造間接費配賦差異勘定へ振り替えることにより行います。

この時、前述の賃率差異でも同じですが、予定より実際を引くとわかりやすいです。

電卓がマイナス表示をすれば実際の消費高の方が予定額よりより多かったことを示すので、差額(借方差異)を売上原価勘定の借方に記入します。

逆に実際の消費高の方が予定額より少なかったら電卓はプラス表示となり、差額(貸方差異)を売上原価勘定の貸方に記入します。

こうして予定の製造間接費価額で売上原価までいってしまった金額を実際と一致するように調整するわけです。

この差額は勘定連絡(製造間接費とか仕掛品)には入らずに、直接売上原価勘定に振替えて調整していきます。

このへんの処理は賃率差異と同じ処理となり、差異勘定として製造間接費配賦差異勘定を用いるだけです。

【仕訳例】

(1)予定製造間接費配賦率@¥450円、当月直接作業時間1,000時間

(借) 仕掛品 450,000 / (貸) 製造間接費 450,000

(2)当月実際製造間接費消費高480,000円

(借) 製造間接費配賦差異 30,000 / (貸) 製造間接費 30,000

(3)月末に製造間接費配賦差異30,000円を売上原価勘定に振り替える

(借) 売上原価 30,000 / (貸) 製造間接費配賦差異差異 30,000

コメント