ーーーーーーーーーーーーーー

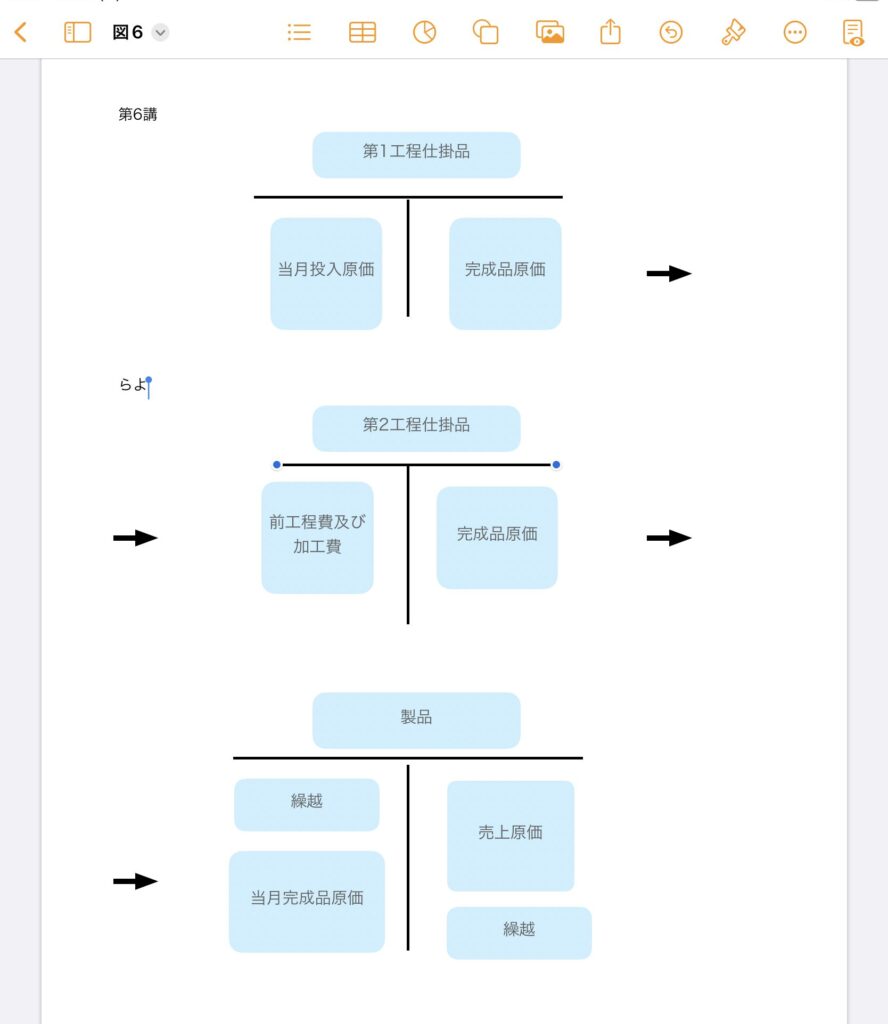

工程別総合原価計算

ーーーーーーーーーーーーーー

工程別総合原価計算は、工場のなかで複数の工程がある場合に採用される原価計算です。

例えば組立工程(第1工程)を経た後に仕上工程(第2工程最終工程)に引き渡すといった場合に適しています。

第1工程完成品を第2工程に引き渡す際にこの工程別総合原価計算で気をつけなければいけないことは、第1工程完成品原価が第2工程では前工程費として素材扱いになるということです。

【工程別総合原価計算による原価の求め方】

注意事項

ⅰ素材は各工程において製造着手時に全額投入され、第1工程の完成品は第2工程の始点で投入されるものとする。

ⅱ加工費は進捗に応じて投入されるものとする。

ⅲ月末仕掛品計算は平均法による。

資料

a. 製造個数のデータ

第1工程 第2工程

月初仕掛品 150個(進捗率40%) 月初仕掛品 200個(進捗率45%)

当月投入 850個 当月投入 800個

月末仕掛品 200個(進捗率50%) 月末仕掛品 300個(進捗率50%)

完成品 800個 完成品 700個

b. 月初仕掛品原価

第1工程 225,000円(素材費180,000円 加工費45,000円)

第2工程 552,000円(前工程費480,000円 加工費72,000円)

c. 当月投入製造費用

第1工程 素材費 1,000,000円 加工費 693,000円

第2工程 素材費 540,000円 加工費 591,000円

まず、素材費と加工費の当月投入量を計算する

第1工程素材

| 月初 150個 | 完成 800個 |

| 当月投入 850個 (800+200-150) | 月末 200個 |

第1工程加工費

| 月初 60個 (150×40%) | 完成 800個 |

| 当月投入 840個 (800+100-60) | 月末 100個 (200×50%) |

第2工程素材

| 月初 200個 | 完成 700個 |

| 当月投入 800個 (700+300-200) | 月末 300個 |

第2工程加工費

| 月初 90個 (200×45%) | 完成 700個 |

| 当月投入 760個 (700+150-90) | 月末 150個 (300×50%) |

1. 第1工程月末仕掛品原価をまず求め、その後第1工程完成品原価を求めます。

第1工程月末仕掛品原価の素材費の計算(平均法)

(月初仕掛品素材費¥180,000+当月投入素材費¥1,000,000)÷(月初仕掛品数量150個+当月投入数量850個)=@¥1,180 @¥1,180×200個=¥236,000

第1工程月末仕掛品原価の加工費の計算(平均法)

(月初仕掛品加工費¥45,000+当月投入加工費¥693,000)÷(月初仕掛品換算数量60個+当月投入数量840個)=@¥820 @¥820×月末仕掛品換算数量100個=¥82,000

第1工程月末仕掛品原価は素材費¥236,000+加工費¥82,000=¥318,000となります。

よって第1工程完成品原価は、

月初仕掛品原価¥225,000(素材費¥180,000+加工費¥45,000)+当月投入原価1,693,000(素材費¥1,000,000+加工費¥693,000)-月末仕掛品原価¥318,000=¥1,600,000(全額第2工程に引き継ぐ)となります。

2. 次に第2工程月末仕掛品原価を求め、その後第2工程完成品原価を求めます。

第2工程仕掛品原価の素材費の計算(平均法)

(月初仕掛品前工程費¥480,000+当月投入素材費¥2,140,000(当月素材費¥540,000+前工程費¥1,600,000)÷(月初仕掛品数量200個+当月投入数量800個)=@¥2,620

@¥2,620×300個=¥786,000

第2工程仕掛品原価の加工費の計算(平均法)

(月初仕掛品加工費¥72,000+当月投入加工費¥591,000)÷(月初仕掛品換算数量90個+当月投入数量760個)=@¥780 @¥780×150個=¥117,000

第2工程月末仕掛品原価は素材¥786,000+加工費¥117,000=¥903,000です。

よって第2工程完成品原価は、

月初仕掛品原価¥552,000(素材費480,000+加工費72,000)+当月投入原価¥2,731,000(当月素材費¥540,000+前工程費¥1,600,000+加工費¥591,000)-月末仕掛品原¥903,000=¥2,380,000(第2工程最終工程完成品原価)となります。

[今回のデータとして、実教出版社様の原価計算問題集を使わせていただきました。ありがとうございました。]

コメント