—————

減損

—————

減損とは、牛乳やジュースを煮沸する工程でいくらかが蒸発してしまう状況をいいます。

減損が工程の始点で発生するときと、終点で発生するときで処理が異なります。

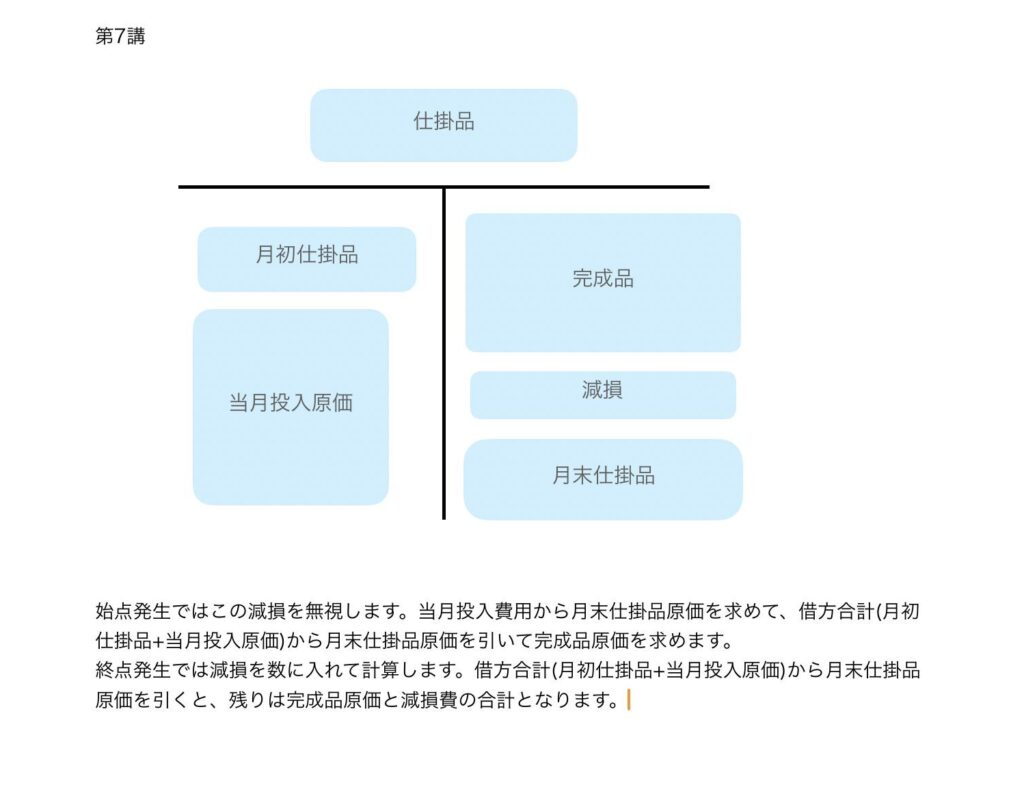

⚫️始点発生のとき

減損が始点で発生すれば、その減損費は完成品にも月末仕掛品にも影響を与えます。そこで減損費用は両者負担となります。

計算方法としては、減損の量を無視して計算します(度外視法といいます)。

そうすれば自然に減損費は完成品と月末仕掛品の両者負担になります。

例

月初仕掛品 600kg(進捗度40%) 完成品2,400kg 月末仕掛品700kg(進捗度55%) 減損100kg 減損は始点発生 月末仕掛品は先入先出法

月初仕掛品 434,400円 (素材240,000 加工費194,400) 当月投入 素材1,170,000 加工費2,086,900

まず当月投入量を求める

素材の投入量 完成品2,400+月末仕掛品700+減損0(始点発生なので度外視する)-月初仕掛品600=2,500kg

加工費の投入量 完成品2,400+月末仕掛品385(700×55%)+減損0(始点発生なので度外視する)-月初仕掛品240(600×40%)=2,545kg

月末仕掛品原価

素材 1,170,000÷2,500kg×700=327,600円

加工費 2,086,900÷2,545×385=315,700円

合計 643,300円

完成品原価

月初仕掛品434,400円 + 当月投入素材1,170,000 +加工費2,086,900-月末仕掛品643,300円=3,048,000円

⚫️終点発生のとき

減損が終点で発生するということは、減損が月末仕掛品の進捗度のあとで発生するということです。従って減損費用は完成品のみ負担となります。

そこで減損の量を計算に入れることにより自然に完成品負担となるようにします。減損が終点で発生するため影響は完成品のみに及ぶということです。

例

月初仕掛品 600kg(進捗度60%) 完成品2,400kg 月末仕掛品700kg(進捗度55%) 減損120kg 減損は終点発生 月末仕掛品は先入先出法

月初仕掛品 655,200円 (素材468,000 加工費187,200) 当月投入 素材2,122,200 加工費1,297,950

まず当月投入量を求める

素材の当月投入量 完成品2,400+月末仕掛品700+減損120(終点発生なので計算に含める)-月初仕掛品600=2,620kg

加工費の当月投入量 完成品2,400+月末仕掛品385(700×55%)+120(終点発生なので計算に含める)-月初仕掛品360(600×60%)=2,545kg

月末仕掛品原価

素材 2,122,200÷2,620kg×700=567,000円

加工費 1,297,950÷2,545×385=196,350円

合計 763,350円

完成品原価

月初仕掛品655,200円 + 当月投入素材2,122,200 +加工費1,297,950-月末仕掛品763,350円=3,312,000円

データは実教出版様の原価計算問題集を使わせていただきました。ありがとうございます。

コメント