ーーーーーーーーーーーーーーーーーーーー

個別原価計算

ーーーーーーーーーーーーーーーーーーーー

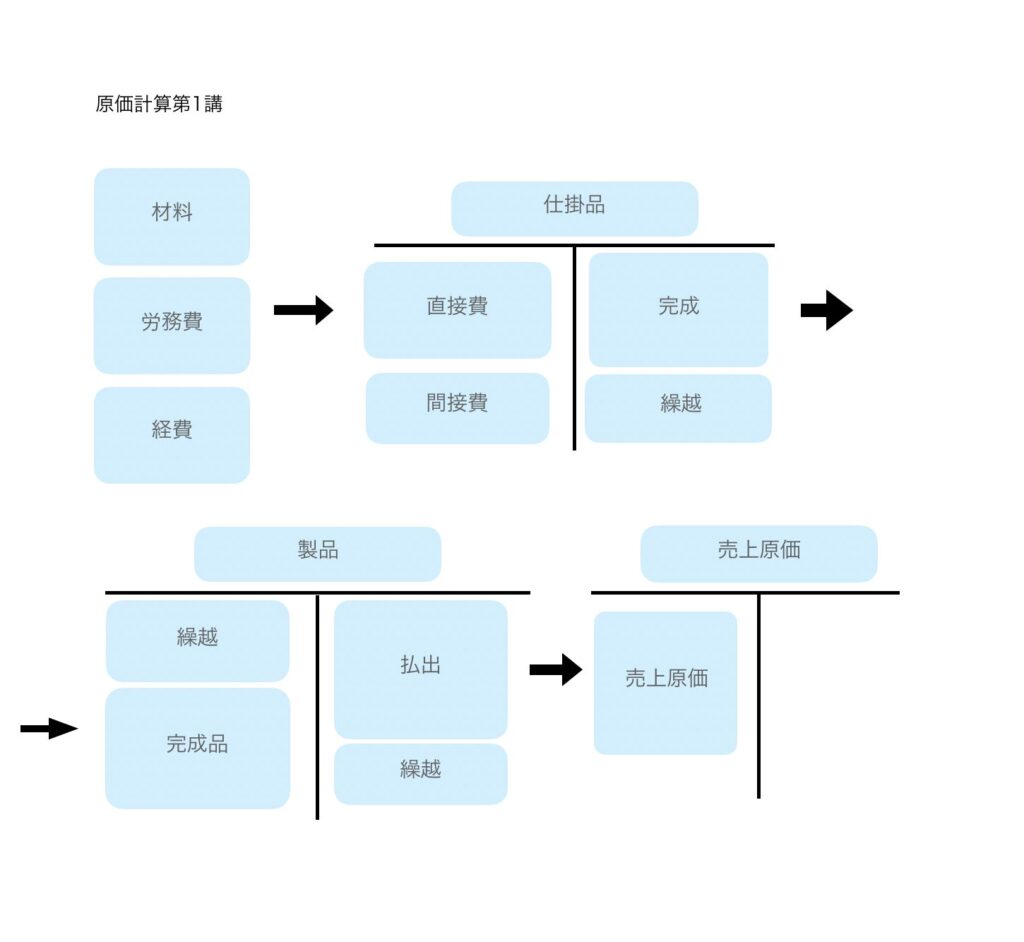

原価計算とは、材料、労務費、経費の3つの要素を用いて製品の製造原価を求めることをいいます。

製造されている製品の種類によって様々な原価計算方法がありますが、基本となるのは個別原価計算です。個別原価計算の特徴は、仕掛品勘定に加えて製造間接費勘定があるということをここでしっかりと認識しましょう。

個別原価計算を用いている製造業では、製造指図書に基づいて複数の製品を製造しています。

そこで原価を直接費と間接費に分けて計算していきます。それぞれの製品に個別にかかる原価を直接費と呼び、各製品に共通にかかる原価を製造間接費といいます。

直接費はその製品のために消費したことが明らかなため、そのままその製品の原価とします。このことを賦課といいます。一方、製造間接費は複数の製品のために全体で消費した額しかわからないため、何らかの基準で各製品に振り分けます。このことを配賦といいます。

原価計算の計算期間は1ヶ月です。この計算期間が1ヶ月であるということがのちのち大変重要なこととなりますのでおぼえておきましょう。

製造間接費はその全額を月末に仕掛品勘定に振り替えます。最終的には仕掛品勘定に全ての原価が集計されるので、それならばどうして製造間接費があるのかと思うでしょうが、工場全体として間接費がいくらかかるのかを管理するためです。間接費の額が少額であれば問題にはならないでしょうが、電気料金など高額になるものは管理する必要が出てくるわけです。

製品が完成したら、仕掛品勘定の貸方から製品勘定の借方へ振り替えます。

製品はいったん倉庫に格納しますが、売れたら売上原価勘定の借方に振り替え、製造原価報告書を作成することになります。製造原価報告書は後ほど触れる予定の金額で報告することになりますが、損益計算書は実際の金額で報告します。

【仕訳例】

(1)素材500円、買入部品100円は直接費扱いなので仕掛品へ振り替える

(借) 仕掛品 600 / (貸) 素材 500

買入部品 100

(2)工場消耗品200円は間接費扱いなので製造間接費に振り替える

(借) 製造間接費 200 / (貸) 工場消耗品 200

(3)@¥10、直接作業時間40時間に対する賃金は仕掛品へ、間接作業時間30時間に対する賃金は製造間接費に振り替える

(借) 仕掛品 400 / (貸) 賃金 700

(借) 製造間接費 300

(4)経費のうち外注加工賃100円は仕掛品へ、その他の経費500円は製造間接費に振り替える

(借) 仕掛品 100 / (貸) 外注加工賃 100

(借) 製造間接費 500 / (貸) 経費 500

(5)月末に製造間接費の合計1,000円を製造間接費勘定の貸方から仕掛品勘定の借方へ振り替える

(借) 仕掛品 1,000 / (貸) 製造間接費 1,000

(6)当月完成品2,100円は仕掛品勘定の貸方から製品勘定の借方へ振り替える

(借) 製品 2,100 / (貸) 仕掛品 2,100

コメント