ーーーーーーーーーーーーーーーーーーーーー

部門別個別原価計算

ーーーーーーーーーーーーーーーーーーーーーー

個別原価計算では製造間接費を一つの配布基準で各製造指図書に配賦していましたが、規模の大きな製造業では様々な部門が存在し、それぞれの部門に適した配賦基準で各製造指図書に配賦した方がより正確な原価計算ができます。

このような部門ごとの配賦を行うことを部門別個別原価計算といいます。

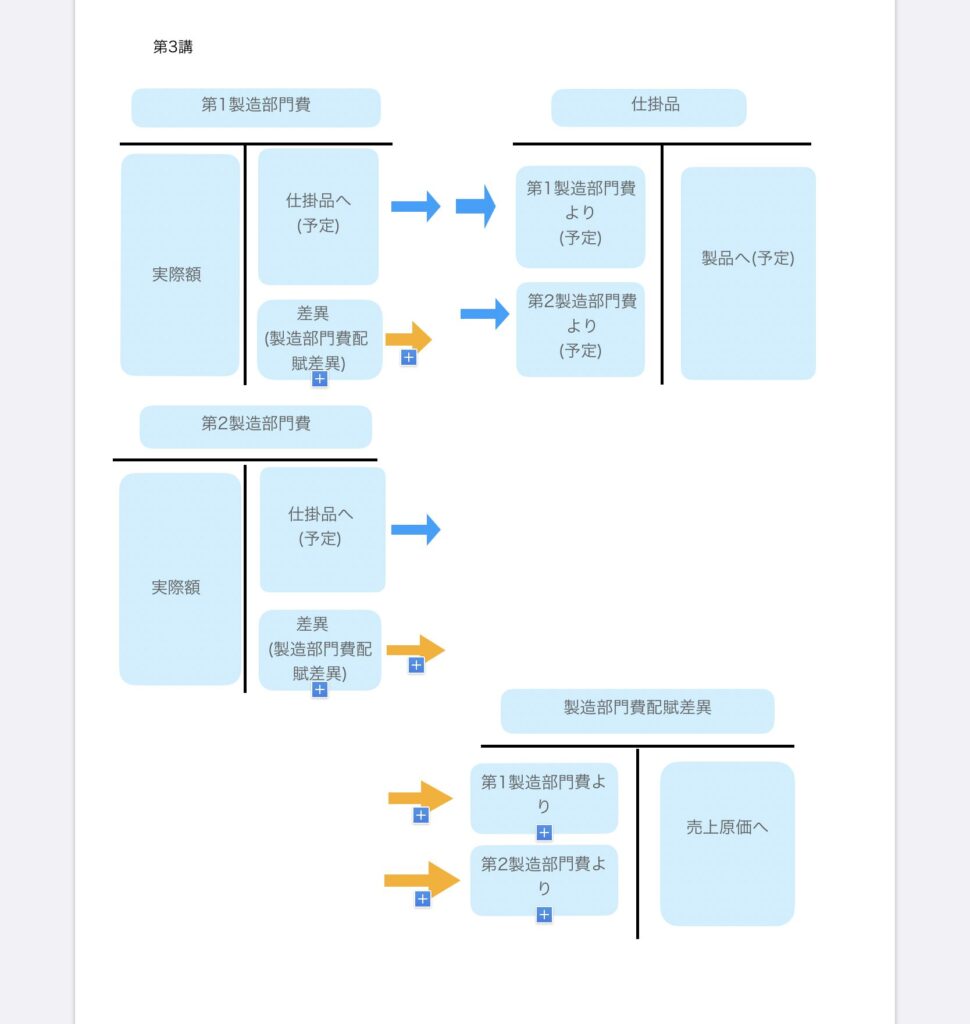

各製造部門で集計された製造間接費を各製造指図書に配賦するときに予定配賦が行われます。

それは各製造部門の予定配賦率に各部門の当月直接作業時間をかけてそれぞれの部門費の予定配賦額とします。

そして月末になれば製造間接費の実際額が集計され、各部門に配分されます。

第1製造部門と第2製造部門の2つを製造部門といいます。

製造部門に対して補助部門がありますが、補助部門費はそれぞれの部門に適した配賦基準で2つの製造部門に振り替えられます。

最初に製造部門に配分された金額に補助部門より配賦された金額を加えて各々の製造部門費(実際額)とします。

月末に製造部門費の予定額と実際額を比べて製造部門費配賦差異勘定に振り替えます。

そして期末に製造部門費配賦差異勘定から売上原価勘定に振り替えます。

この流れは他の予定配賦と実際額との比較と同じ流れとなります。

部門費の予定配賦について例をみてみましょう。

下の資料を見てください。

まず【資料1】より各製造部門の年間予算額をそれぞれの部門の年間予定直接作業時間で割って配賦率を求めます。

次に【資料2】よりその配賦率に各部門の当月直接作業時間をかけて部門費の予定配賦額を求めます。

仕訳例も掲載しますので参考にして下さい。

【資料1】

1年間の製造部門費予算および予定直接作業時間

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

第1製造部門 第2製造部門

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

年間製造部門費予算額 6,000,000円 3,000,000円

年間予定直接作業時間 20,000時間 12,000時間

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

【資料2】

当月の直接作業時間は次の通りであった。よって、製造部門費を予定配賦した。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

第1製造部門 第2製造部門

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

指図書#1 1,000時間 600時間

指図書#2 500時間 340時間

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

【仕訳例】

(1)製造部門費の予定配賦を行なった。

(借)仕掛品 690,000 / (貸) 第1製造部門費 480,000 ※1

第2製造部門費 210,000 ※2

※第1製造部門の予定配賦率🟰¥6,000,000➗20,000時間🟰@¥300

(第1製造部門の#1の直接作業時間1,000時間➕#2の直接作業時間600時間)✖️第1製造部門の予定配賦率@¥300=¥480,000

※第2製造部門の予定配賦率🟰¥3,000,000➗12,000時間🟰@¥250

(第2製造部門の#1の直接作業時間500時間➕#2の直接作業時間340時間)✖️第2製造部門の予定配賦率@¥250=¥210,000

(2)製造間接費¥698,000(実際)を各部門に配分した。

(借) 第1製造部門費 470,000 / (貸) 製造間接費 698,000

第2製造部門費 200,000

補助部門費 28,000

(3)補助部門費を製造部門に振り替えた。

(借) 第1製造部門費 20,000 / (貸) 補助部門費 28,000

第2製造部門費 8,000

このとき第1製造部門費は490,000円(※3)、第2製造部門費は208,000円(※4)となりこれは実際額です。

(4)製造部門の予定配賦額(※1、※2)と実際額(※3、※4)の差を製造部門費配賦差異勘定へ振り替えた。

(借) 製造部門費配賦差異 10,000 / (貸) 第1製造部門費 10,000

第2製造部門費 2,000 製造部門費配賦差異 2,000

(5)決算時に製造部門費配賦差異残高を売上原価勘定に振り替えた。

(借) 売上原価 8,000 / (貸) 製造部門費配賦差異 8,000

コメント