ーーーーーーーーーーーーーーー

総合原価計算

ーーーーーーーーーーーーーーー

個別原価計算は顧客から注文を受け、製造指図書に従って複数の製品を製造している製造業で用いられる原価計算です。

ここでは同じ製品を大量に生産する際に用いられる総合原価計算を見ていくことにしましょう。

総合原価計算の特徴は間接費がないことです。

つまり原価の全てを仕掛品に集計します。

総合原価計算には、単純総合原価計算、等級別総合原価計算、組別総合原価計算、工程別総合原価計算があります。

ーーーーーーーーーーーーーーー

単純総合原価計算

ーーーーーーーーーーーーーーー

単純総合原価計算は、同じ種類の製品を連続して製造するときに用いられる原価計算です。

総合原価計算では、原価を素材費と加工費に分けて計算します。

このとき当月投入の原価がすべて完成するとは限らないので完成品原価と月末仕掛品原価に分けます。

そこで月末仕掛品原価を求めて月初仕掛品原価と当月投入原価の和から月末仕掛品原価を差し引いて完成品原価を求めることが基本です。

素材は製造着手時に全額投入ですが、加工費は進捗に応じて投入されますので月末仕掛品原価の個数は加工進捗度に応じた完成品換算数量となります。

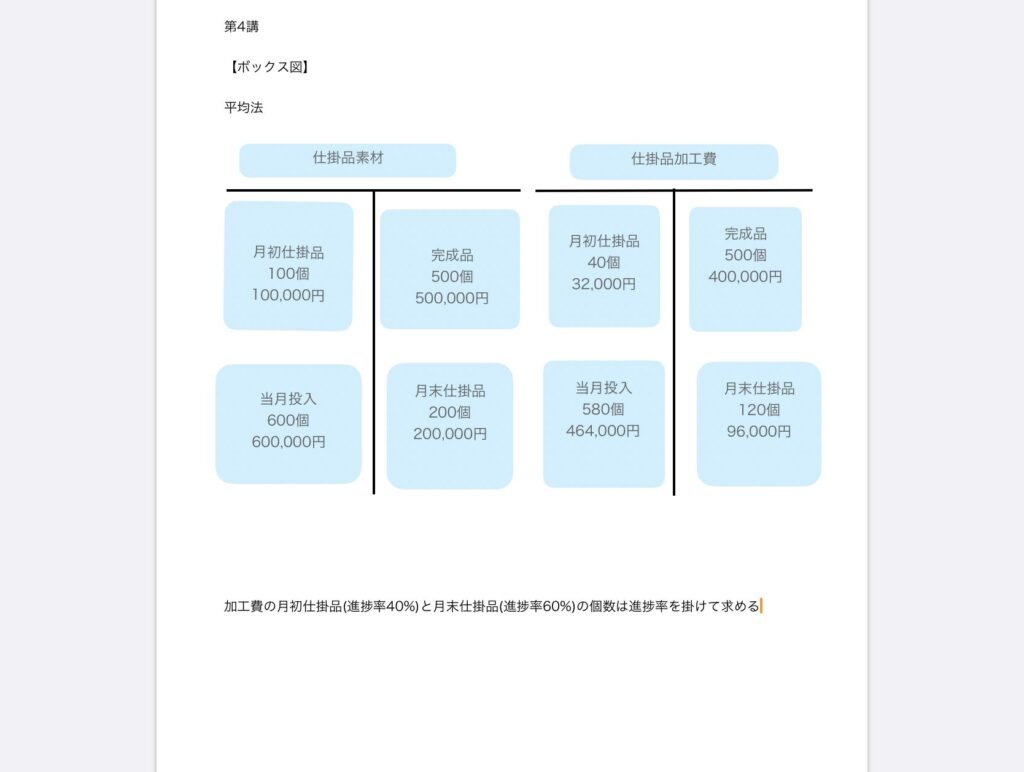

月末仕掛品原価の計算方法には、平均法と先入先出法があります。

計算にあたってボックス図を書くのが一般的ですので下記の図を参照して下さい。

月末仕掛品原価は平均法で求めます。

【月末仕掛品原価の求め方】

注意事項

ⅰ素材は製造着手時に全額投入

ⅱ加工費は進捗に応じて投入

ⅲ月末仕掛品計算は平均法による

製造個数のデータ

月初仕掛品 100個(進捗率40%)

当月投入 600個

月末仕掛品 200個(進捗率50%)

完成品 500個

投入原価のデータ

月初仕掛品 132,000円(素材100,000円 加工費32,000円)

当月投入 素材 600,000円 加工費528,000円

コメント